Zurück zum Gold-Standard?

Drei Gründe, warum Sie Ihren eigenen privaten Gold-Standard brauchen, anstatt auf "richtiges Geld" von der Regierung zu warten...

Bedeutet das erste Ausbrechen des Goldpreises über die $1400 Marke, dass wir zu einem Gold-Standard zurückkehren? fragt Adrian Ash von BullionVault.

Nein. Weder in den westlichen Ländern noch woanders in naher Zukunft. Und zwar aus drei simplen Gründen:

Erstens, der Goldpreis ist nicht hoch genug. Zweitens, moderne Regierungen besitzen nicht genügend Gold, so meinen sie jedenfalls. Und Drittens, ist die Produktion von Schmuck und Goldminen nicht schnell genug, um daraus Münzen und Barren zu produzieren, die man zu Geld machen kann. Noch nicht.

Goldpreis und Wert

Selbst wenn man die gesamte Geldnachfrage der Welt mit Gold abdeckt, selbst bei einer 40%igen Abdeckungsrate, das von den USA zwischen den Kriegsjahren angewandt wurde, würde das einen Preis von an die $4000 pro Feinunze benötigen und nicht $1400. Und das auch nur, wenn alles Gold, das jemals in der gesamten Geschichte ausgegraben wurde, sich in den Tresoren der Zentralbanken befinden würde. Für eine komplette Abdeckung der Reserven durch einen Goldstandard, bräuchte man einen Preis von über $10.000 pro Feinunze.

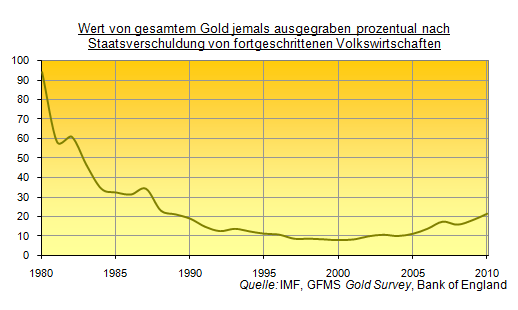

Auch ist der Goldpreis nicht hoch genug, um andere Finanzanlagen abzudecken und zum alleinigen Geld-Schiedsrichter der Welt zu werden. Die fast 170.000 Tonnen Gold, die in der bisherigen Geschichte jemals ausgegraben wurden und derzeit einen Wert von $7,6 Millarden haben, betragen nur 3,9% des gesamten Anlagevermögens. Diese Zahl lässt sich mit den über 20% vor 1930 vergleichen, eine Bewertung, dass, nach den Berechnungen von BullionVault, bei der gegenwärtigen Minenproduktionen (und konstanten Anlagepreisen) einen Goldpreis von $6650 pro Feinunze bei 2015 oder $6230 bei 2020 ergeben würde.

Auch wenn Gold sich derzeit von seiner schwachen Rolle erholt, das es noch vor einem Jahrzehnt im Finanzsystem gespielt hat, ist es trozdem gegenüber anderen stärker ins Gewicht fallenden Anlagen wie dem US-Dollar und Anleihen immer noch nicht bedeutend genug.

Staatliche Goldreserven

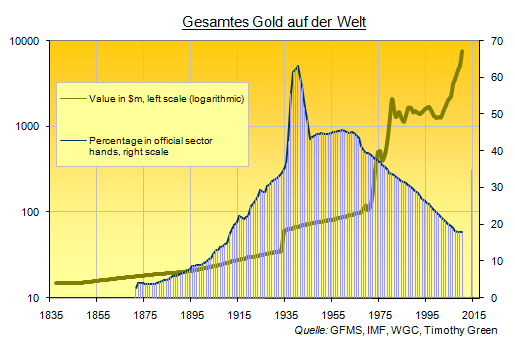

In Relation zu den oben genannten Zahlen (ein Würfel, der auf jeder Seite ungefähr 20,65 Meter misst) haben die Regierungen der Welt niemals so wenig Gold besessen seit 1911.

Diese Periode markierte eine Hochphase für den klassischen Goldmünzen-Standard. Aber mit der Ebbe kam die Notenbank, der Wohlfahrtsstaat und gemischte Wirtschaftsplanung - historische Fakten, die immer noch anhalten, auch als die staatlichen Goldreserven, die dafür konfisziert wurden, zurückgingen.

Aber die Säulen von weichem Geld in den nächsten fünf bis zehn Jahren zu zerstören oder etwa dem allgemeinen Ruf nach Kontrolle der Preisstufen, des BSP-Wachstums und dem freien Fluss von Kapital nachzugeben, ist noch unwahrscheinlicher als eine nochmalige Vervierfachung des Goldpreises.

Auch zeigen die größten Goldbesitzer, die Staaten also, die noch am ehesten mit Gold abdecken könnten, keine Begeisterung dafür, ihre Goldreserven auch nur teilweise zu mobilisieren, unabhängig von der Basis ihres Geldsystems. Die USA, die offiziellen Nr.1 Besitzer, liebäugelten das letzte Mal in den frühen 80er Jahren mit einer Rückkehr zu Gold, doch damals wurde Gold als Privatinvestment sechsmal mehr gewichtet als heute und zweistellige Zinssätze brachten Anlegern zum ersten Mal in einem Jahrzehnt gute Gewinne (nach der Inflation).

Von solchen Hart-Geld-Zeiten sind wir heute weit entfernt, trotz der Tatsache, dass die USA ihre Geldzirkulation bei dem derzeitigen Preis mit 40% ihrer Goldreserven abdecken könnten (bei $1390 pro Feinunze). Geld ist heute natürlich viel mehr als nur Scheine und Münzen, und um M2 abzudecken, also hauptsächlich das Ersparte von Haushalten, das in Banken und Geldkonten angelegt ist, müssten die 8.133 Tonnen Gold der Bundeskasse fast zehnmal höher pro Feinunze bewertet werden ($13.230). Solch ein Preis ist nicht vorhanden und aufgrund der Angst vor Deflation unter Zentralbanken und Akademikern, wird es auch nie eintreffen. Wir brauchen eine abgewertete Währung, nicht ordentliches Geld, glauben die Leute, die über solch eine Änderung entscheiden.

Physische Geldmachung von Gold

Diese trübe Aussicht nach einer diktierten Rückkehr eines teilweisen "Gold-Standards" in den reichen westlichen Ländern würde jedoch weder Privatanleger, noch aufkommende Wirtschaften davon abhalten, ihre eigenen Goldreserven aufzubauen.

Die weltweite Nachfrage nach "monetisiertem" Gold (z.B. Münzen und Barren) ist derzeit zweimal so hoch wie noch vor fünf Jahren und machte in 2010 49% der Versorgung des gesamten Weltmarktes in Form von Handel und Lagerung aus. Etwas weniger als vor einem Jahrhundert studierte Joseph Kitchen ("Kitchen Cycle" Rohstoffpreise) den Fluss von Goldbarren und entdeckte, dass in einer Welt, in der Gold früher über 200 Jahre als Geld zählte, die Geldmachung von neu hergestellten Goldbarren sich auf 45% berief. Schmuckaufbereitung war in dieser Hinsicht natürlich stärker, während existierendes Geld seine Form beihielt.

Darüberhinaus sind derzeit etwas mehr als ein Drittel der weltweiten Goldreserven in der Form von Münzen und Barren (gemessen an Anlagen und Bankreserven). Doch selbst bei der jetzigen Produktionsgeschwindigkeit von Investmentgold würde es 15 Jahre dauern, um die Stufe der physischen Geldmachung um 44% anzuheben. Das war die durchschnittliche Proportion von Zentralbanken zwischen 1945-1971, die erste (wenn nicht letzte) Periode als Befürworter einer Intervention, die Wohlfahrtsstaaten des Westens, ihre Gelder zu Gold machten.

Spielt Gold also keine Rolle für Geld? Eine von der Regierung gesteuerte Nominalwährung oder eine spezielle internationale Währung gegen den US-Dollar, Euro, Yuan und Gold könnte klug erscheinen, aber das ist die gleiche Denke, die dazu führte, dass die USA ihr Privileg des maßlosen Gelddruckens betreiben und auch die vehemente Einmischung des Staates in alle wirtschaftlichen Aktivitäten, mit denen wir heute leben müssen. Wohingegen im Laufe der Zeit die Gewichtung von privaten Goldreserven uns wieder zurück zu den Wurzeln des klassischen Goldstandards führen könnte. Denn das geschichtliche "Versehen" (wie es Goldmarkt-Historiker Timothy Green seinem Buch "Ages of Gold" nennt) hat sich aus der frei entschiedenen Konvention entwickelt. Es war nicht das Diktat der Zentralbanken oder akademischen Theoretikern, die in Princeton , Berkeley oder Southwark Bridge sitzen, sondern durch private Aktöre, die Güter handelten und Schulden beglichen, in dem sie mit Gold bezahlten.

Selbst in 1900 übertraf der private Besitz von Goldmünzen die weltweiten Reserven der Zentralbanken und wurde erst dann übertroffen, als Europas zweiter 30jähriger Krieg näher rückte und Regierungen begannen, Reserven für den Krieg zu horden und für den Sieg in Tresoren zu lagern. Erst als Grossbritannien 1925 den Tausch von Gold wieder einführte, druckte die Bank of England Papiergeld, um ihre Goldreserven zu repräsentieren, anstatt die freie Zirkulation von Goldmünzen zu ermöglichen, und so fand eine weltweite Verschiebung von Goldmünzen hin zum Goldstandard statt.

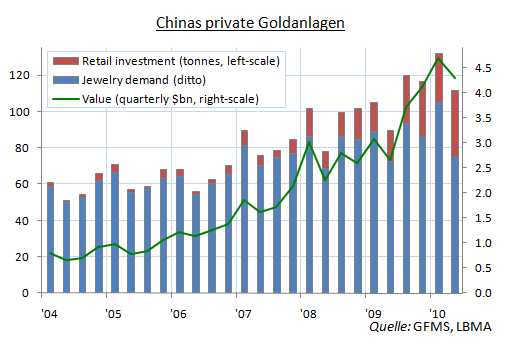

Deshalb sollte man niemals nie sagen. Denn die größten Horder von Gold sind heute die neu reich gewordenen Konsumenten der zwei größten Wirtschaften des aufkommenden Asiens. Indiens unschlagbare Nachfrage beginnt wieder einmal günstige Anlagemünzen und Barren zu verschlingen (laut Sunil Kashyap von Scotia Mocatta 30% der Goldkäufe des Subkontinents). Chinesische Haushalte haben in den letzten zweieinhalb Jahren mehr Gold gekauft als die gesamten Reserven der People´s Bank, und auch hier legen günstige Münzen und Barren gegenüber Nicht-Anlageformen zu.

Von Beijing aktiv ermuntert, sollten Chinas steigende Privatkäufe von Gold und Silber Wirtschaftshistoriker daran erinnern, dass nur ordentlich strukturiert wachsende Wirtschaften Edelmetalle als Geldstandard etablieren konnten. Wir werden abwarten und sehen, ob China dies erfüllen kann. Aber Gold war niemals ein Allheilmittel für schwache, überverschuldete Staaten, wie es das Desaster von Grossbritanniens Rückkehr zu Gold 1925 bewiesen hat.

Oder anders ausgedrückt, "Unser Goldstandard ist nicht die Ursache, sondern die Konsequenz unseres wirtschaftlichen Reichtums", wie es Premier Benjamin Disraeli es bei einer Rede vor Industriellen in Glasgow vor 50 Jahren gesagt hat.

Und troztdem, Anleger, die fürchten, dass Asiens Erstarken ihren eigenen Lebensstandard beinflussen könnten, sollten auch erwägen, auf Chinas schnell wachsendes Horden von privatem Goldbesitz einzusteigen. Denn solange Gold als Wertanlage genutzt wird und nicht zu direkten Kauf- und Verkaufszwecken, ist es am Besten, den einfachsten und sichersten Weg zu wählen, um Gold zu besitzen, und es nur dann in gängige Währungen umzutauschen, wenn es wirklich notwendig ist. Das ist die beste Art, Währung mit Gold abzudecken, in dem Sie Ihren eigenen Goldstandard aufbauen, während Zentralbanken damit fortfahren, Ihre Barersparnisse zu entwerten.

RSS Newsfeeds

RSS Newsfeeds