Gold und Silber erreichen neue Wochenendrekorde, während der Kupfermarkt „bricht“

GOLD wurde am Freitag in London zu Rekordpreisen gehandelt, und Silber überschritt zum ersten Mal in der Geschichte die Marke von 59 US-Dollar pro Feinunze, während die europäischen und US-amerikanischen Aktienmärkte nahe ihren Allzeithochs blieben und das Basismetall Kupfer an der London Metal Exchange neue Rekordpreise erreichte, was eher auf Fragen zur Marktfragmentierung als auf Hoffnungen auf eine boomende Weltwirtschaft zurückzuführen war.

Da die US-Futures immer noch unter dem Rekordwert von Juli liegen, der durch die von Präsident Trump verhängten Einfuhrzölle erreicht wurde, „befindet sich Kupfer offiziell in einem Tauziehen zwischen optimistischen und vorsichtigen [Aussichten]“, heißt es in einer Handelsnotiz der chinesischen Großbank und Londoner Bullion Bank ICBC.

Die neue Prognose des US-Finanzriesen Citigroup sieht Kupfer bis Mitte 2026 bei einem Rekordpreis von 13.000 US-Dollar pro Tonne, „aufgrund stärkerer Wachstumserwartungen, einer Verknappung der physischen Bestände und einer durch Zölle bedingten Bevorratung“, wie beispielsweise dem dramatischen „Metallkaufrausch“ des Rohstoffhändlers Mercuria in dieser Woche, der offenbar rund ein Drittel der gesamten Bestände der London Metal Exchange, vor allem aus asiatischen Lagern, abgezogen hat.

Die Investmentbank Goldman Sachs hingegen hält das aktuelle Niveau von über 11.000 US-Dollar für Kupfer „angesichts der hohen Lagerbestände und ohne echte strukturelle Verknappung vor Ende des Jahrzehnts für schwer zu rechtfertigen”.

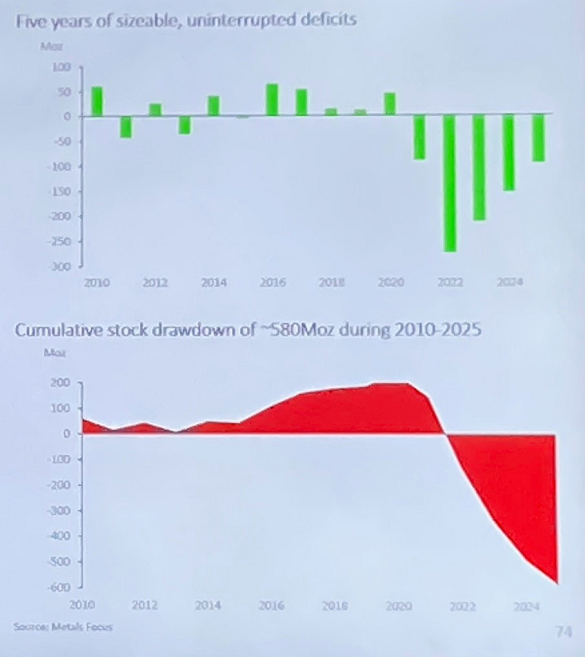

Für industriell nutzbares Silber wird es 2026 erneut zu einem Marktdefizit kommen, prognostizieren die Spezialanalysten von Metals Focus. Die Lücke zwischen Angebot und Nachfrage wird sich jedoch gegenüber dem Rekorddefizit von 2022 weiter verringern, da Silber seinen 50-Jahres-Höchstpreis von 50 US-Dollar pro Feinunze durchbrochen hat.

Die „grundlegende Knappheit von Silber bleibt bestehen“, sagte Philip Newman, Direktor von Metals Focus, auf den diesjährigen LBMA-Jahresseminaren.

Während das Angebot aus dem Bergbau dadurch eingeschränkt ist, dass über 70 % der Silberproduktion als Nebenprodukt beim Abbau anderer Metalle anfällt, geht die industrielle Nachfrage nach Silber insgesamt gegenüber den neuen Rekordwerten dieses Jahrzehnts zurück.

Dieser Rückgang in den Schlagzeilen verdeckt jedoch „eine Kombination aus langfristigen Preisauswirkungen” auf die Photovoltaik – wo Solarenergieanlagen immer weniger Silber pro Einheit verbrauchen – und kurzfristigen Auswirkungen auf Sektoren wie die chemische Industrie, die beide im Gegensatz zum Boom bei der Nutzung von KI und Rechenzentren stehen, wo „kaum unmittelbare Reaktionen” zu beobachten sind.

Mit einem Anstieg auf über 59 US-Dollar pro Feinunze am späten Freitag in London hatte Silber bereits bei der Mittagsauktion in London einen neuen Wochenend-Rekordpreis aufgestellt und seinen Rekord vom 17. Oktober um mehr als 4 US-Dollar pro Feinunze auf rund 58,15 US-Dollar pro Feinunze übertroffen.

Der Wochenendfixpreis für Silber hatte zuvor am Freitag, dem 18. Januar 1980, mit 49,45 $ und dann am Ostersonntag, dem 28. April 2011, mit 48,70 $ seinen Höchststand erreicht.

Da die Leasingraten für die Ausleihe von industriell nutzbarem Silber am Freitag in London auf 6,8 % annualisiert für 1-Monats-Geschäfte zurückgingen, deuten die Abflüsse aus den Lagerhäusern in Shanghai weiterhin auf eine zunehmende Versorgungskrise in Chinas, der weltweit führenden Fertigungswirtschaft, hin, da das Edelmetall nach den enormen Silberexporten in die USA im Frühjahr, die durch die Drohungen und Maßnahmen von Präsident Trump in Bezug auf Handelszölle ausgelöst wurden, wieder nach London zurückfließt.

„Der Bullenlauf bei Kupfer hat ebenso viel mit einer Marktzerrüttung zu tun wie mit einer einfachen Versorgungskrise“, sagt der Kolumnist Andy Home von der Nachrichtenagentur Reuters und merkt an, dass „es in den Vereinigten Staaten keine Kupferversorgungskrise gibt, aber überall sonst auf der Welt eine zunehmende Verknappung, da das Metall weiterhin in Richtung USA tendiert“, während weiterhin Unsicherheit darüber herrscht, ob Präsident Trump versuchen wird, Einfuhrzölle auf das Metall zu erheben, das nun zusammen mit Silber, Platin und Palladium als „kritisches Mineral“ gilt.

„Oberflächlich betrachtet scheint der globale Handel widerstandsfähig zu sein“, heißt es in der neuen Prognose für 2026 der Handels- und Entwicklungsabteilung der Vereinten Nationen.

„Waren werden transportiert, Lieferketten passen sich an, und der Handel wuchs Anfang 2025 trotz Zollsteigerungen und geopolitischer Spannungen. Unter der Oberfläche verbirgt sich jedoch ein volatiles System, das den Handel antreibt – und das mehr auf Bilanzen und Finanzströmen als auf Lieferketten basiert.“

Der Goldpreis lag unterdessen bei der Auktion in London am Freitag um 15 Uhr bei etwa 4235 US-Dollar pro Feinunze und damit über 10 US-Dollar pro Unze über dem Rekordwert von Mitte Oktober.

„ Ich weiß, dass niemand Lust auf negative Nachrichten hat“, sagt Metallstratege Nicky Shiels vom Schweizer Edelmetallveredler und Finanzkonzern MKS Pamp, „aber im Januar 2026 stehen einige Mega-Nettoverkäufe von Silber und Gold [im Gegensatz zu Futures] an“, da die diesjährigen Rekordpreissteigerungen seit fünf Jahrzehnten eine Neugewichtung der Rohstoffindizes S&P GSCI und Bloomberg BCOM erforderlich machen.

Während das Zielgewicht von Silber im BCOM-Index im Januar von 4,5 % im letzten Jahr auf 3,9 % gesenkt wird, machte das Edelmetall letzte Woche zu dieser Zeit noch 7,1 % des Index aus.

Gold hat inzwischen einen Wertanteil von 19,4 % am BCOM erreicht – und damit die Obergrenze von 15 % für einzelne Rohstoffe überschritten. Das Ziel für 2026 wurde gegenüber dem letzten Neujahr um 0,6 Prozentpunkte auf 14,3 % angehoben.

RSS Newsfeeds

RSS Newsfeeds