Ein Goldrausch aus London? Das stimmt nicht und ist auch nichts Neues.

WO sollten Zentralbanken ihr Gold lagern? fragt Adrian Ash von BullionVault.

Das ist eine Frage, die wir in den letzten Jahrzehnten schon ein- oder zweimal, wenn nicht sogar ein Dutzend Mal angesprochen haben.

Aber das ist heute nicht unsere Frage. Noch nicht.

Nein, unsere Ausgangsfrage lautet heute nicht: Wo sollten Zentralbanken ihr Gold lagern?, sondern: Wo lagern sie es derzeit?

Die „Financial Times“ meldet:

„Weltweit holen Zentralbanken ihr Gold aus den Tresoren in London und New York ab“, schreibt die FT und löst damit eine Flut von Copy-and-Paste-Artikeln aus, „da sie zunehmend Bedenken haben, Goldbarren außerhalb ihrer Landesgrenzen zu lagern.“

Die Länder holen ihr Gold aus London ab, sagen Sie? Und auch aus New York?

Nun, nein. Nicht ganz.

Jeder Clickbait, den Sie gesehen haben, hat die Geschichte überinterpretiert, die tatsächlichen Daten ignoriert und den Hype noch weiter angeheizt.

Doch auch wenn die Geschichte heute nicht stimmt, ist sie nicht unbedingt falsch. Und neu ist sie auch nicht.

Ich meine, wir haben bereits 2022 festgestellt, dass die großen Goldkäufe der Zentralbanken in diesem Jahrzehnt die Lagerung in London umgingen. Als es tatsächlich zu Abflüssen kam.

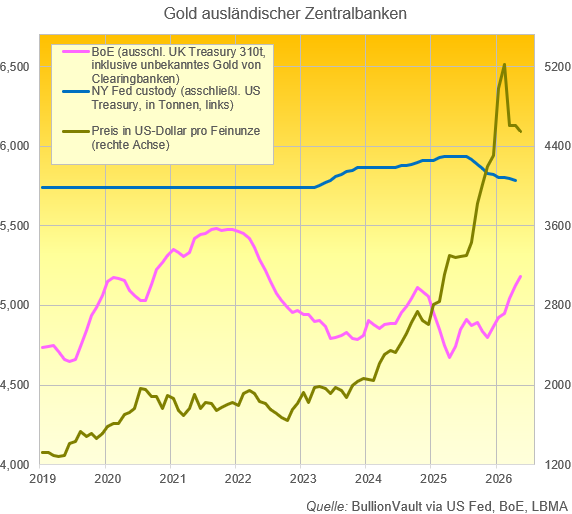

BullionVault-Diagramm zu den Goldbeständen der Bank of England und der New Yorker Fed

Die aktuelle Flut an Schlagzeilen geht auf die jüngste Umfrage unter den Verantwortlichen für Zentralbankreserven zurück, die vom World Gold Council der Bergbauindustrie durchgeführt wurde.

Dies ist die neunte Umfrage dieser Art des WGC, und sie liefert zudem hervorragende Einblicke.

Die diesjährige Umfrage ergab, dass die Zentralbanken Gold angesichts der im Vergleich zu vor einem Jahrzehnt verdreifachten Preise für eine hervorragende Anlage halten. Wenn auch nicht ganz so hervorragend, wie sie noch im letzten Jahr dachten.

Vielleicht liegt das daran, dass die Goldpreise im Zeitraum von Februar bis Mai, in dem die Umfrage für 2025 durchgeführt wurde, um 20 % gestiegen sind, aber vom Rekordhoch im Februar bis Ende Mai dieses Jahres, als die Umfrage für 2026 stattfand, 12 % verloren haben.

Dennoch „glauben die Befragten mit überwältigender Mehrheit (89 %), dass die weltweiten Goldreserven der Zentralbanken in den nächsten 12 Monaten steigen werden“ (ein Rückgang gegenüber 95 % im Jahr 2025).

„Rekordhohe 45 % der Befragten erwarten, dass auch ihre eigenen Goldreserven im gleichen Zeitraum steigen werden“ (ein Anstieg gegenüber 43 % im Jahr 2025).

„Die Mehrheit der übrigen Befragten gab an, keine Veränderung [beim Umfang ihrer eigenen Goldreserven] zu erwarten, während 1 % davon ausgeht, dass die Goldreserven ihrer Institution sinken werden“ (im Jahr 2025 hatte niemand angegeben, eine Reduzierung der Goldreserven zu erwarten).

Kurz gesagt: kaum Veränderungen. Zentralbanken lieben Gold. Und wo lagern die heutigen goldbegeisterten Zentralbanken ihr Edelmetall?

Laut der Zusammenfassung von CNBC:

„Insgesamt gaben 9 % der Befragten an, ihre Lagerbestände im Inland in den letzten 12 Monaten aufgestockt zu haben – ein Anstieg gegenüber 5 % im Vorjahr. Weitere 10 % gaben an, ihre Lagerstandorte im Ausland diversifiziert zu haben, verglichen mit nur 2 % in der Umfrage des Vorjahres.“

Rechnet man diese beiden Zahlen zusammen, ergibt sich ein Anteil von fast jeder fünften Zentralbank, die angibt, seit dem Frühjahr des vergangenen Jahres entweder ihre Goldbestände im Inland aufgestockt oder die Verteilung ihrer Bestände im Ausland neu geordnet zu haben – das ist weit mehr als doppelt so viel wie in jeder der fünf vorangegangenen Umfragen...

...was vielleicht auf tiefere Bedenken hinsichtlich der Sicherheit der Lagerorte und der für die Bewachung ihres Goldes zuständigen Personen hindeutet.

Tatsächlich liegt dieser Anteil auf dem Niveau der Umfrage von – oh! – vor acht Jahren im Jahr 2018, als ganze 17 % der Befragten in der ersten derartigen Umfrage des WGC angaben, ihre inländischen Goldbestände in den vorangegangenen 12 Monaten aufgestockt zu haben. (Es wurde nicht gefragt, ob jemand seine im Ausland gehaltenen Bestände umgeschichtet hatte.)

Ja, die Attraktivität, etwas Gold zu Hause zu halten, ist definitiv vorhanden. Aber von einem Ansturm kann noch lange keine Rede sein. Und es ist auch keineswegs neu.

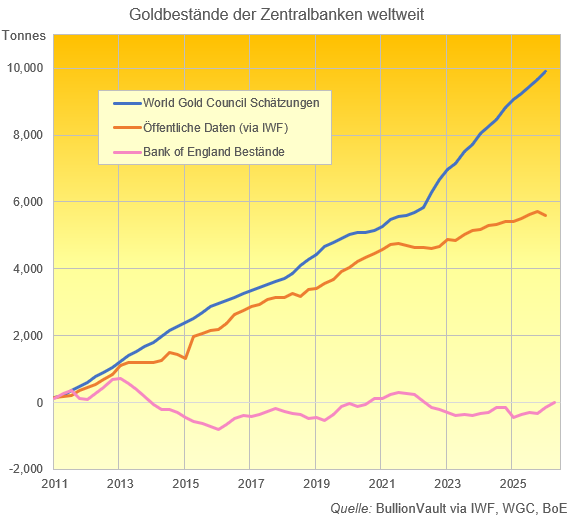

BullionVault-Diagramm: Goldbestände der Bank of England im Vergleich zu den gemeldeten Gesamtankäufen und den Schätzungen des WGC

Blickt man beispielsweise 15 Jahre zurück, so war die Bank of England damals...

…historisch und praktisch gesehen DAS Zentrum des globalen Goldmarktes war und auch heute noch der wichtigste Standort für Zentralbanken ist, um zumindest einen Teil ihres Goldes dort zu lagern, wenn sie damit handeln oder es verleihen wollen…

…die in ihrer Verwahrung befindliche Tonnage im Einklang mit der Gesamtmenge an Gold stieg, die Zentralbanken als Gruppe besaßen, wie aus ihren öffentlich zugänglichen Daten hervorgeht.

Damals, im Jahr 2011, stieg die bei der BoE in London verwahrte Goldmenge ebenfalls im Einklang mit den Schätzungen von Analysten zur „tatsächlichen“ Akkumulation, wie sie beispielsweise vom WGC in seinen hervorragenden „Gold Demand Trends“-Berichten berechnet und veröffentlicht wurden.

Doch Londons Anziehungskraft begann ab 2013 deutlich nachzulassen, als die bei der BoE verwahrten Bestände tatsächlich schrumpften, während die weltweiten Bestände der Zentralbanken weiter stiegen. Das war ein Jahr, bevor Russland die Krim annektierte, und fast ein Jahrzehnt, bevor Russland 2022 in die Ukraine einmarschierte, was die westlichen Finanzsanktionen auslöste, von denen immer wieder behauptet wird, sie hätten die Zentralbanken dazu veranlasst, große Mengen Gold zu kaufen und alles im eigenen Land zu lagern.

Was die New Yorker Fed betrifft, so stimmen die tatsächlichen Daten mit der WGC-Umfrage überein, wonach sich das in ausländischem Besitz befindliche Gold in jüngster Zeit aus der Obhut der weltweit größten Einzelverwahrstelle zurückgezogen hat. Doch bis Mai 2026 war dieser Bestand gegenüber dem 11-Jahres-Hoch im Frühjahr 2025 nur um 2,5 % geschrumpft...

..nach unseren Berechnungen um 202 Tonnen zurückgegangen, was zweifellos größtenteils darauf zurückzuführen ist, dass die Banque de France die letzten 129 Tonnen ihres in den USA gelagerten Goldes verkauft hat, um die gleiche Menge zurückzukaufen und in Paris zu lagern, wodurch ihre gesamten Goldreserven bei 2.436 Tonnen blieben.

In London ist unterdessen die Menge an Gold, die andere Zentralbanken der Bank of England anvertraut haben, auf ein Vierjahreshoch gestiegen. Und auf dem Londoner Markt insgesamt zeigt sich das gleiche Bild: ein Vierjahreshoch bei den gesamten verwahrten Beständen nach Gewicht. Lässt man die Zahlen der BoE außer Acht, so umfasst dies die Bestände bei Geschäftsbanken und spezialisierten Logistiklagern für private Anleger und Händler...

…einschließlich der 8,0 Tonnen, die für BullionVault-Kunden bei Loomis in London sicher gelagert und versichert sind…

…im Mai gegenüber dem Höchststand im März sehr leicht zurückgegangen (-2,0 %).

Ein solcher Rückgang der gesamten privaten Goldbestände in London ist nur zu erwarten, da sich die Preise von ihrem Neujahrshoch zurückziehen, was dazu beiträgt, die Nachfrage der Endverbraucher anderswo wieder anzukurbeln, während Anteilseigner von Gold-ETFs ihre Bestände liquidieren und damit einen neuen Abfluss aus diesen Investmentfonds erzwingen, von denen die meisten durch in London gelagertes Metall gedeckt sind.

Aber der „Abzug“ von Zentralbankgold aus London? Das ist heute schlichtweg nicht wahr. Und es ist auch keine Neuigkeit.

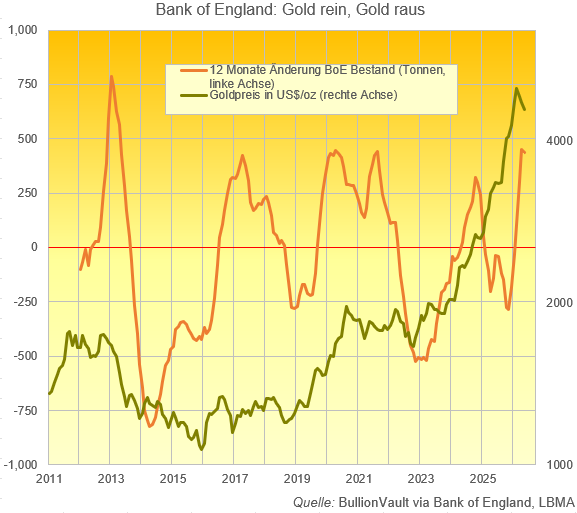

BullionVault-Diagramm zur 12-Monats-Veränderung der Goldbestände der BoE in Tonnen

Wenn man wegen des Abflusses von Gold aus London in Panik geraten oder nach Luft schnappen wollte, dann bot das Jahr 2025 einen viel besseren Anlass.

Aber nichts war so aussagekräftig wie die Goldabflüsse aus London im Jahr 2022 oder – nach den verfügbaren Daten – vor allem in den Jahren 2013–2014.

Kurz gesagt: Dieses Auf und Ab ist einfach keine Neuigkeit. Tatsächlich ist es genau die Vorgehensweise, die die Mehrheit der Zentralbanken, die an der Umfrage des WGC teilgenommen haben, bei der Beschaffung von Goldbarren angibt...

...indem sie es (oder Derivate) auf dem „globalen Markt“ (d. h. in London) kaufen...

...oder „außerhalb des Marktes“ Geschäfte mit anderen Zentralbanken vereinbaren (d. h. mit ziemlicher Sicherheit über London) ...

...und es dann entweder dort (d. h. in London) zu belassen oder an einen anderen Ort zu transportieren, wie etwa 62 % der Befragten angaben (je nachdem, wie man die Antworten auf Frage 20 zählt).

Das bedeutet jedoch nicht, dass „Rückführung“ kein Thema ist. Es ist einfach nichts Neues.

Es bedeutet auch nicht, dass die Lagerung von Gold im eigenen Land kein wirklich großer Trend unter den Zentralbanken ist. Darüber sollte man sich im Klaren sein.

Aber um auf die Schlagzeilen zurückzukommen: Woher stammt diese Vorstellung, dass Zentralbanken Gold aus London und New York abziehen?

Nun, in Frage 26 der WGC-Umfrage wurde gefragt: „Wo lagern Sie derzeit Ihre Goldreserven? (Wählen Sie alle zutreffenden Antworten aus).“

Der mit Abstand deutlichste Gewinner in diesem Jahr war die Antwort „Möchte ich nicht beantworten“...

…ein Kästchen, das 20 % der diesjährigen Befragten angekreuzt haben, gegenüber 8 % der Antworten im Vorjahr – eine Antwort, die darauf hindeutet, dass jede achte Zentralbank plötzlich zurückhaltend geworden ist, wenn es darum geht, wo sie ihr Gold lagert.

Die Sache ist nur: Nicht dieses Jahr, sondern der Wert aus dem Jahr 2025 ist der eigentliche Ausreißer. Denn 8 % stehen in starkem Kontrast sowohl zu 2026 als auch zu dem Bereich zwischen 21 % und 29 % für „Möchte ich nicht sagen“, der in den vier Jahren von 2021 bis 2024 zu verzeichnen war.

Das Gleiche gilt für die diesjährigen „Abflüsse“ aus London und New York.

Im vergangenen Jahr wurde die Bank of England von 64 % der vom WGC befragten Zentralbankvertreter als Lagerort genannt. Dieser Wert sank im Jahr 2026 auf 57 %.

Dennoch lag der Wert in diesem Jahr immer noch über dem von 2022, 2023 oder 2024. Und er entspricht weitgehend dem durchschnittlichen Wert der letzten fünf Jahre. Selbst unter Einbeziehung des Ausreißers von 2025, der bei 58 % lag.

Das Gleiche gilt für die New Yorker Fed. Ihre Beliebtheit ist für 2026 auf 14 % gesunken, gegenüber 17 % der WGC-Befragten im Vorjahr. Zuvor lagen die Werte (in umgekehrter Reihenfolge) bei 12 %, 10 %, 11 % und 15 %.

Das Gleiche gilt auch für die Schweizerische Nationalbank. Sie wurde im Jahr 2025 von 12 % der Befragten als Goldlagerort genannt – doppelt so viele wie in diesem Jahr. In den vier Jahren von 2021 bis 2024 lag dieser Anteil jedoch nie über 7 %. Der Rückgang im Jahr 2026 ist also wiederum eine Rückkehr auf das Niveau vor 2025 und kein Ausreißer in den verfügbaren Daten.

Dennoch zeigt unsere obige Analyse, dass die Tendenz, Gold aus New York und London abzuziehen, relativ zutreffend ist, auch wenn sie heute noch nicht wirklich zum Tragen kommt. Und die „Financial Times“ ist bei weitem nicht die einzige, die solche Veränderungen als brandaktuelle Nachrichten verkündet.

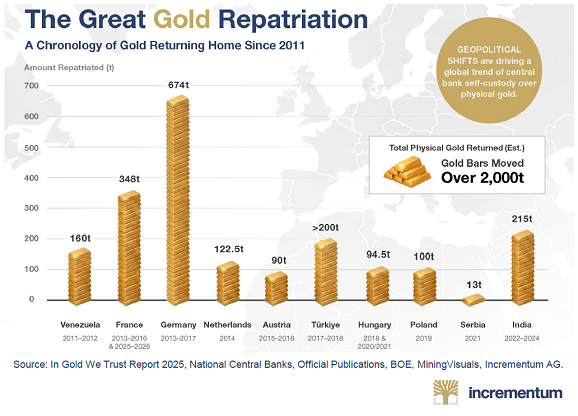

Grafik aus dem „In Gold We Trust“-Bericht: Von Zentralbanken in die Grenzen des jeweiligen Landes verbrachtes Gold

„The Great Gold Repatriation“ – so nennt der neueste, unbedingt lesenswerte Bericht der Schweizer Berater und Fondsmanager von Incrementum diesen Trend.

„Geopolitische Verschiebungen treiben einen globalen Trend zur Eigenverwahrung von physischem Gold durch die Zentralbanken voran.“

Langfristig gesehen ist das richtig. Doch auch hier gilt: Trotz der aufschlussreichen und stets provokativen Analysen des „In Gold We Trust“-Berichts von Incrementum sind die angeführten Beispiele alles andere als neu...

...denn acht der zehn im aktuellen IGWT-Bericht aufgeführten Zentralbanken haben ihr Gold bereits vor der Covid-Pandemie im Jahr 2020 in ihre Heimat zurückgeführt – ganz zu schweigen von den Anti-Russland-Sanktionen, die durch Putins Invasion in der Ukraine im Jahr 2022 ausgelöst wurden.

Sechs dieser acht haben ihr Gold bereits vor einem Jahrzehnt oder noch früher in ihr Heimatland zurückgeführt...

..und die beiden anderen Länder (Serbien und Indien) haben dasselbe getan wie Polen im Jahr 2019 (unter großem Medienrummel), nämlich in London Gold zu kaufen und es anschließend nach Hause zu fliegen.

Daher ist der Begriff „Rückführung“ etwas weit hergeholt. „Einkaufen gehen“ trifft es vielleicht besser.

Allerdings, und wie unsere beiden obigen Diagramme zeigen, hat die enorme Anhäufung von Zentralbankgold in den letzten Jahren die Lagerung in London oder New York eindeutig umgangen. Doch die Meldungen darüber, dass Zentralbanken Gold abziehen, sind derzeit nicht wahr, auch wenn sie nicht falsch sind. Und sie sind ganz sicher nicht neu.

Was die Frage angeht, wo Zentralbanken ihr Gold lagern sollten – nun ja … das wäre eine politische Angelegenheit.

Und die politische Lage ist nicht gut. Auch wenn sie derzeit noch keine Goldflucht aus den großen Goldverwahrungs- und Handelszentren des Westens auslöst.

RSS Newsfeeds

RSS Newsfeeds