Warum Goldinvestitionen das 21. Jahrhundert bisher gewonnen haben

Donnerstag, 12/19/2024 18:00

Die VERGANGENHEIT ist kein Wegweiser für die Zukunft. Das wollen uns die Finanzaufsichtsbehörden und andere Investitionsverderber weismachen, schreibt Adrian Ash auf BullionVault.

Aber zum Glück für Gold ist das wahr. Zumindest in den letzten 25 Jahren.

Ein Klumpen dieses barbarischen Relikts, das in der Silvesternacht 1999 gehasst und entsorgt wurde, ist bis heute bei weitem die beste Anlage des 21. Jahrhunderts.

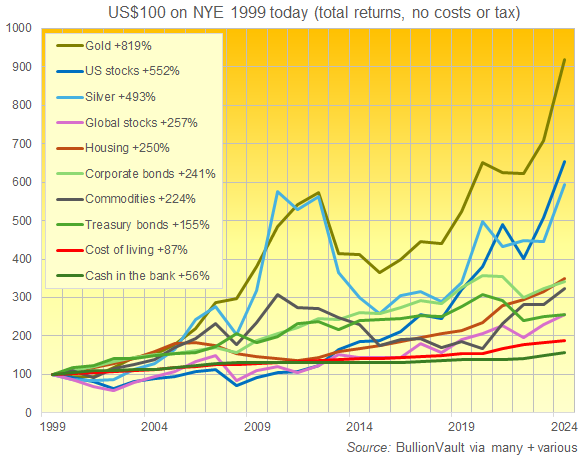

Grafik der Erträge des 21. Jahrhunderts (ohne Kosten und Steuern) über alle Anlageklassen hinweg, von Bargeld über Aktien, Immobilien bis hin zu Anleihen und Rohstoffen, zuzüglich der Inflation der Lebenshaltungskosten. Quelle: BullionVault

Was hat sich geändert, um dies zu erreichen?

Eine ganze Menge. Wenn auch nicht alles.

Aber die Zeit ist knapp, und außerdem zählen manche Dinge mehr als andere. Die wirklich wichtigen Dinge könnten auch darüber entscheiden, ob Sie in den nächsten 25 Jahren in Gold investieren.

Wie wäre es also, wenn wir drei Punkte herausgreifen, die Ihnen besonders wichtig sind?

Das habe ich Matt Turner von Anglo American und Suki Cooper von Standard Chartered bei den Seminaren vor dem Weihnachtsessen der LBMA gefragt.

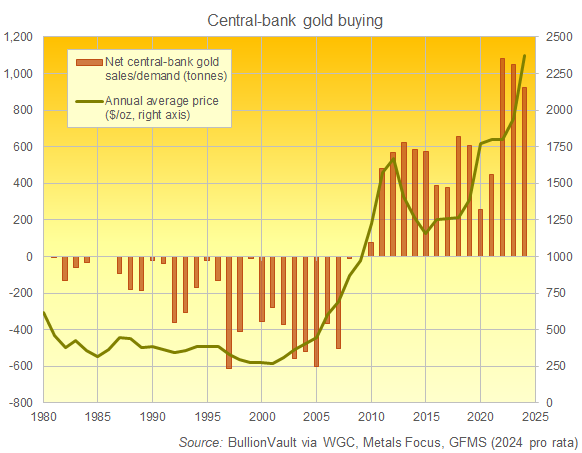

Goldtreiber Nr. 1: Zentralbanken

Insgesamt können die Zentralbanken heute gar nicht genug von Gold bekommen. Doch Silvester 1999 war Goldbarren bei den Zentralbankern so verhasst wie nie zuvor.

Ein Jahrhundert zuvor hatten dieselben Bürokraten beschlossen, dass Gold das A und O der Geldanlagen sei. Doch der Kriegs- und Wohlfahrtsboom des 20. Jahrhunderts setzte dem ein Ende. Element 79 passte einfach nicht mehr.

Gold verschwand in den 1930er Jahren als Handgeld, in den 1950er Jahren aus der Gelddeckung der meisten Länder und schließlich Anfang der 1970er Jahre aus der Deckung des allmächtigen Nachkriegsdollars der Vereinigten Staaten (und damit aus dem Geld der übrigen Welt).

Ein Vierteljahrhundert später gab es nur noch sehr wenige Zentralbanker, die sich an Gold als Geldwert erinnerten, geschweige denn es liebten.

Als die Jahrtausendwende näher rückte, verkauften europäische und andere westliche Länder Gold, während asiatische und andere „aufstrebende“ Länder zu sehr mit ihren eigenen Währungs- und Schuldenkrisen beschäftigt waren, um Geld für etwas zu verschwenden, das niemand mehr wollte.

Aber das war ein Extrem, keine neue Normalität. Und von da an...

Grafik der Nettonachfrage der Zentralbanken nach Gold in Tonnen. Quelle: BullionVault

...und nachdem der Goldpreis in den frühen 2000er Jahren endlich einen Boden gefunden hatte und nach oben drehte...

...schlug der weltweite Verkauf in eine starke Nettonachfrage der Zentralbanken um, als die „globale“ Finanzkrise die westlichen Volkswirtschaften traf.

Und warum? Niemand verkauft Safe-Haven-Gold während einer Krise (nicht außerhalb der ultimativen Krise). Also hörten die westlichen Zentralbanken auf, Gold abzustoßen.

Genauso wichtig ist, dass die GFC die Zinssätze für Dollar, Euro, Yen und Pfund Sterling einbrechen ließ...

... auf Null und sogar darunter.

Das zwang die Schwellenländer (die dank der Globalisierung, die ihnen riesige Mengen westlicher Währungen schickte, um damit riesige Mengen an Energie und preisgünstigen Industriegütern zu bezahlen, nun viel größere Währungsreserven zu verteidigen hatten), ihr Risiko mit einem besseren Wertaufbewahrungsmittel zu streuen, als es die großen Reservewährungen nun boten.

Das Ergebnis? Der stärkste Anstieg der Goldkäufe der Zentralbanken seit dem Höhepunkt des Goldstandardrausches in der Zwischenkriegszeit und die höchsten Goldpreise der Geschichte.

Okay, okay. Aber was ist sonst noch der Grund Nr. 1 für die große Hausse des Goldes im 21. Jahrhundert?

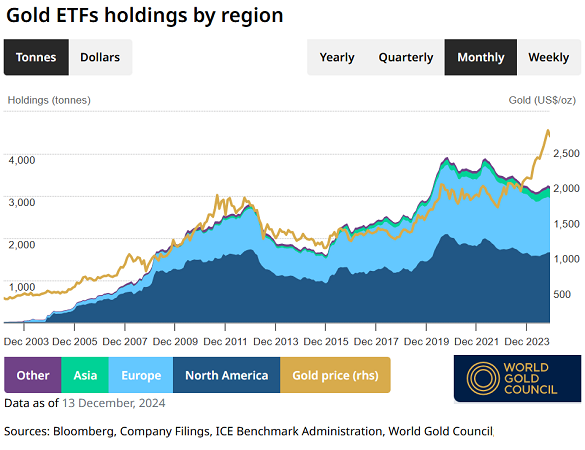

Goldtreiber Nr. 2: Gold-ETFs

Der Boom beim Zugang zu Gold kann nicht unterschätzt werden.

Letzten Monat ist es 20 Jahre her, dass der riesige GLD-Gold-ETF an der New Yorker Börse eingeführt wurde.

Auf den GLD entfällt immer noch ein Viertel des weltweiten Gesamtbestands an börsengehandelten Goldfonds, auch wenn er während der globalen Finanzkrise auf 2/3 gesunken ist. Damals, im Jahr 2004, ermöglichte er US-Anlegern das, was einige Trusts bereits australischen und britischen Anlegern ermöglichten:

Sie konnten den Goldpreis verfolgen, ohne das Metall selbst zu besitzen.

Ja, die börsengehandelten Goldfonds sind mit Gold unterlegt, um ihren Börsenanteilen einen Wert zu verleihen. Und diese Verbindung bedeutete, dass bald auch die Goldmenge, die zur Absicherung der ETFs gehalten wurde, dem Preis folgte. Oder andersherum.

In jedem Fall hat die Nachfrage nach börsengehandelten Fonds eine starke und eindeutige Verbindung mit der Entwicklung des Goldpreises gezeigt.

Diagramm der Golddeckung der börsengehandelten Fonds in Tonnen, nach Region. Quelle: World Gold Council

Sachwerte sind etwas, das vor allem US-Fondsmanager nicht ertragen können, da sie in der Regel nur verbriefte Anlagen in ihren Portfolios halten können, keine physischen Güter.

Vor der Einführung der ETFs bedeutete dies, dass das große Geld entweder Gold-Futures oder Optionskontrakte kaufen musste...

...und damit ein gehebeltes Risiko kaufen und teure Gebühren für Derivate zahlen, um ein Engagement im Goldpreis zu erhalten...

... oder sie mussten Goldminenaktien kaufen, bei denen es sich NICHT um das Metall handelt, sondern die stattdessen Management-, Aktien-, politische und eine Vielzahl anderer Risiken bergen.

Es war also - ironischerweise - derselbe Innovationsschub, der in den frühen 2000er Jahren toxische Vermögenswerte wie CDS für Subprime-Hypotheken und die tödlichen CDO-squared hervorbrachte, der Anlegern, die eine Absicherung für all diese Risiken suchten, die Möglichkeit gab, mit einem goldgedeckten ETF zu handeln...

...eine börsennotierte, auf Gold lautende Schuldverschreibung, die die Verpflichtung eines Trusts ist, der speziell zu dem Zweck gegründet wurde, Goldinvestitionen zu ermöglichen.

Haben Sie das alles verstanden? Einfache Leute, die einfaches Eigentum wollen, ziehen vielleicht einen einfacheren Zugang vor. Und auch für sie gibt es zu Beginn des 21. Jahrhunderts neue Goldprodukte.

Ja, natürlich der Marktführer BullionVault...

Der Marktführer BullionVault wird heute von mehr als 110.000 Personen weltweit genutzt, um direkt in physische Edelmetalle zu investieren, und verwaltet heute Edelmetalle im Wert von 5 Milliarden Dollar für diese Benutzer.

Es gab auch einen Ansturm neuer Münzläden und E-Tailer, die sich alle beeilten, die Lücke zu füllen, die die Händler der alten Schule (einschließlich Ihrer Bankfiliale vor Ort) während der langen Baisse des Goldes zwischen dem Höchststand von 1980 und dem Jahr 2000 geräumt hatten.

Aber für das große Geld, vor allem für das Geld, das sich nicht so sehr für den Besitz von Gold interessierte, waren es die börsengehandelten Fonds, die die Art und Weise revolutionierten, wie Fondsmanager in das Metall einsteigen konnten. Und dieser Zugang bedeutete bald, dass die Größe der börsengehandelten Fonds einen bemerkenswerten Zusammenhang mit dem Goldpreis aufwies.

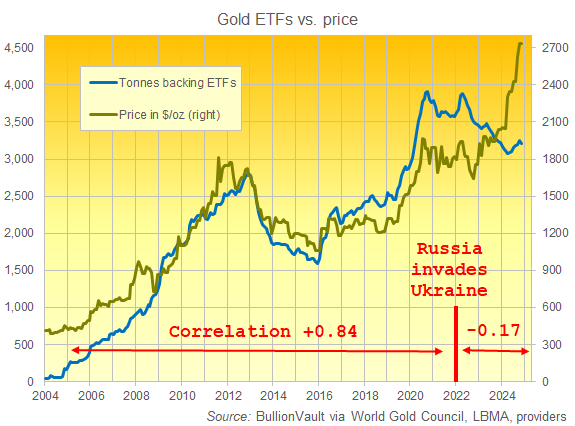

Zwischen 2004 und 2022 betrug ihre 12-Monats-Korrelation im Durchschnitt +0,84...

...eine Zahl, die +1,00 lauten würde, wenn sie sich genau im Gleichschritt bewegten, oder -1,00, wenn sie sich genau entgegengesetzt bewegten.

Grafik der Bestände der börsengehandelten Goldfonds (in Tonnen) im Vergleich zum Preis. Quelle: BullionVault

Aber wie unser Diagramm zeigt, brach diese starke Beziehung zwischen Goldpreisen und börsengehandelten Goldfonds mit dem Einmarsch Russlands in die Ukraine zusammen...

...denn während die westlichen Sanktionen gegen Moskau die Zentralbanken dazu veranlassten, noch mehr Sicherheit in Gold zu suchen, was die Preise stützte und ansteigen ließ, spürten die westlichen Geldverwalter einfach keine Angst, reduzierten ihre Bestände und nahmen stattdessen Gewinne mit (wie auch die privaten Goldanleger bei Russlands totaler Invasion).

Dieser Bruch zwischen den börsengehandelten Fonds und den Goldpreisen setzte sich dann fort, als Chinas miserable Immobilien- und Aktienmarktentwicklung in diesem Frühjahr zu einem Anstieg der privaten chinesischen Nachfrage führte.

Mehr dazu an anderer Stelle. Denn China ist wirklich wichtig. Das gilt auch für Indien.

Vergessen wir zunächst nicht, was unsere ersten beiden Goldpreistreiber Nr. 1 zusammenbringt.

Goldtreiber Nr. 3: Angst und Abscheu

Der DotCom-Crash, 9/11, Iraks Massenvernichtungswaffen, Katrina, 7/7, Subprime, Northern Rock, Lehmans, die Mumbai-Anschläge, die Krise der Eurozone...

... das erste Jahrzehnt des 21. Jahrhunderts hat der Öffentlichkeit den Boden unter den Füßen weggezogen, sowohl was das Vertrauen in die Regierung als auch die Märkte angeht.

Zweifel und Ängste wurden durch die Covid-Pandemie, den darauf folgenden Inflationsschub, die russische Invasion in der Ukraine, den Angriff der Hamas auf Israel, die Zerstörung des Gazastreifens, den „Test“ atomarer Raketen durch Russland und die immer lauter werdenden Warnungen, dass die Schulden der westlichen Regierungen (und damit die Ausgaben) einfach nicht tragbar sind, noch verstärkt.

Anstatt sich über das „Ende der Geschichte“ zu freuen, hat die Welt etwas erlebt, das sich eher wie die „Endzeit“ anfühlt. Eine Ironie des Schicksals, wenn man den Kontrast zwischen den riesigen Partys, die zur Feier des Millenniums veranstaltet wurden, und dem „tausendjährigen“ Ende der Welt in einigen biblischen Lesarten bedenkt.

Wie auch immer, unsichtbare und unbekannte Risiken bedrohen inzwischen die Ersparnisse und die Sicherheit jedes noch so vorsichtigen Bürgers.

Vielleicht würde ein Klumpen von unauffindbarem, unzerstörbarem, unverzichtbarem Wert helfen?

Für Gold hat das in diesem Jahrhundert auf jeden Fall schon einmal funktioniert.

RSS Newsfeeds

RSS Newsfeeds