Kein Kredit, keine Fremdfinanzierung

Wieso springt Gold nicht nach oben, wenn Aktien und Kredit sich dem Ende der Welt nähern...?

WOLLEN SIE WISSEN, WARUM Ihre Aktien auf dem Markt immer weiter fallen?

Kredit - oder besser gesagt, der Mangel davon.

Der Rettungsplan, Europas Einheit, Gordon Browns Heiligtum... all diese Sachen sind ja unglaublich. Aber nichts fehlt mehr Glaubwürdigkeit, als dem Versuch im diesem Moment leichtes Geld im Finanzsektor zu machen.

Selbst David Einhorn, der super kluge Chef von Greenlight Capital, hat seinen Kunden allein letzten Monat über 12% gekostet. Und er ist genau derjenige, der den Untergang von Lehman Brothers 14 Monate davor erkannt und darauf gewettet hatte!

'Die 50 amerikanischen Aktien, denen Hedge-Fonds am meisten ausgestellt waren, sind im September 19% gefallen, so eine Forschung von Goldman Sachs, während der S&P um 9% gefallen ist', schreibt John Authers in der Financial Times.

'Im Gegensatz dazu haben die Aktien, die eine niedrige Konzentrierung von Hedge-Fonds haben, nur 2% verloren'.

In anderen Worten, das gleiche Spiel mit heissem Geld wie fremdfinanzierte Investoren zu spielen, wird tief verletzen, sobald sie gezwungen sind, zu verkaufen. "Der grosse Teil der Verkäufe dieser Woche wurden von schwachen Hedge-Fonds gefördert, die verkauft wurden, weil die Kunden nicht mehr mitspielen wollten', so Jim 'Crazy' Cramer auf CNBC.

'Und da man ihnen keine Aktien geben kann, muss man sie in Geld ausbezahlen... man muss die eigenen Aktien verkaufen, um ihnen das Geld zu geben... wenn man ein Hedge-Fund ist, der vor Auszahlungen steht.'

Ausnahmsweise hat Cramer dieses Mal fast recht. Hedge-Fonds schliessen ihre Geschäfte und behalten ihr Bargeld, oder sie schliessen ihre Transaktionen und zahlen Investoren Geld zurück - anstatt Rechtsstreitigkeiten und Gerichtsvollzieher gegenüberzustehen.

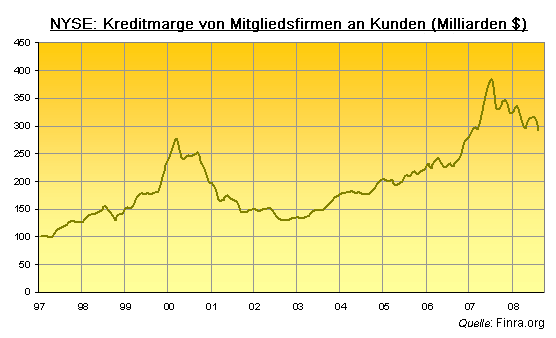

Anfang letztes Jahres brachte der Kredit, der Mitgliedern des New York Stock Exchange gewährt wurde, jeglichen historischen Rekord, auch den riesigen Allzeithoch der Tech Stocks im März 2000.

Der Differenzhandel erreichte im Juli 2007 ständig neue Rekorde, nur ein Monat bevor die jetzige Kreditkrise mit Liquiditätsproblemen begann, gefolgt von der Bankenkrise, die Insolvenzkrise und jetzt der Great Crash von Oktober 2008.

Er ist seit dem um 1/4 geschrumpft. Der S&P Index ist sogar noch schneller gefallen, mehr als 1/3 in den letzten 15 Monaten, und ganze 42% weniger als sein Allzeithoch letztes Jahr zu dieser Zeit.

Doch hey - 'ich würde nicht unbedingt sagen, dass Leverage Risiko gleicht', sagte ein NYSE Vizepräsident dem Wall Street Journal am 'Fremdfinanzierungs-Höhepunkt' der amerikanischen Aktien.

Hier in London sind in der Zwischenzeit die Spread-Betting-Buchmacher - diejenigen Finanzbroker die der Öffentlichkeit Fremdkapitalbelastung schenken (und die einzigen Buchmacher, deren Kredit nicht von britischen Gesetzen rückzahlbar ist) - gezwungen, ihr eigenes Geschäft zu quetschen und sehr hohe Zinsen über Nacht auf offene Positionen zu verlangen, obwohl neue Betting-Geschäfte nachlassen.

Warum? Weil sie Schwierigkeiten haben, neues Kapital zu finden, um ihre eigene Kosten zu decken und um dieses Betting mit weiteren Futures und Optionen zu decken. Es ist selbst für die grössten Firmen ein ganz und gar neues Spiel. Noch 2006 hatte ein führender Makler Geld von 96% seiner Neukunden gemacht, und das in ihren ersten 12 Monaten. Warum sollte man Sicherungsgeschäfte eingehen, wenn fremdfinanzierte Einzelinvestoren durchwegs immer unrecht hatten?

Aber jetzt sind für einen führenden Makler die Kosten für eine Investition von £1 pro Basispunkt auf Pfund vs. Yen, das rein als Beispiel, von Null auf £6,60 (€ 8,40) pro Tag gestiegen. Spotgold mit dem Makler N. 1 rollen, kostet jetzt ca. 0,15% pro Nacht von der gesamten ausstehenden Konsideration.

Das heisst, dass Gold ohne Kredit und ohne Fremdfinanzierung haben, viel reizvoller ist (und um so mehr wenn man es sicher im Ausland lagert, inkl. Versicherung, für nur 0,12% im Jahr). Denn das Problem mit Fremdfinanzierung ist, dass sie sich sehr schnell und stark gegen Sie richten kann.

Fragen Sie nur Jim Rogers - der bekannte Rohstoff-Bulle - wie sehr sich seine Prognosen über Öl und Rohstoffe abgemustert haben, als 2005 sein Makler Refco bankrott ging.

'Die grossen Eigenhandelfirmen mit riesigen fremdfinanzierten Positionen werden kleiner werden', meint Jamie Dimon, Chef und Vordenker der regierungsgestützten Rettungsaktion von J.P. Morgan (erst Bear Stearns, dann WaMu).

'Manche Hedge-Fonds werden [auch] Schwierigkeiten haben, die gleichen Gewinne zu machen'.

Der Kreditmangel - und dadurch die negative Seite der Fremdfinanzierung - lässt sich aber auf anderen Märkte fühlen und dadurch auch für andere Investoren und Profite zu unterschiedlichen Geschwindigkeiten.

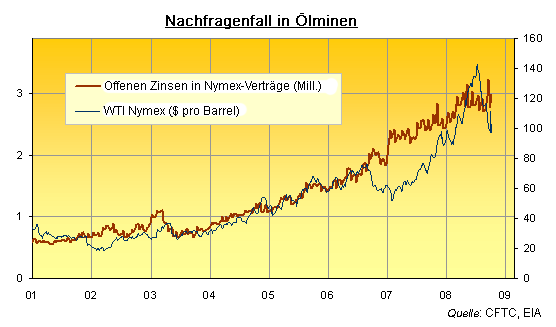

Der Gesamtvolumen der Nymex Rohöl-Futures- und -Optionen ist zum Beispiel in den letzten 10 Jahren bis Januar 2008 verfünffacht. Zwischen der Invasion von Irak und Herbst 2006 war sein Kurs so gut wie parallel zu dem Kurs von Rohöl.

Aber während dann Rohölpreise sich etwas entspannt haben und erst 12 Monate danach wieder nach oben gingen, hat sich die Menge der Ölderivative wie Unkraut vervielfacht und um 50% zugenommen, bevor Öl wieder einen neuen Allzeithoch erreichte.

Und was heisst das für Öl? Bis jetzt sind seine Preise um ungefähr die Hälfte gesunken... während der offene Zinssatz für Nymex-Verträge um nur ein Achtel geschrumpft sind.

Vergleichen Sie das mit dem, was mit Gold passiert ist.

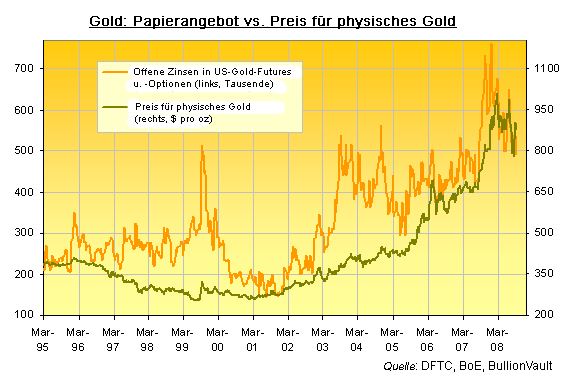

'Wenn man die jetzige Marktvolatilität betrachtet, warum zeigt der Goldkurs keine positive Zeichen?', fragte die CNBC vor kurzem.

Der interviewte Jurg Kiener, Head der Swiss Asia Capital, ein Investment Fund mit Sitz in Singapur, hätte wenigsten die Zahlen kontrollieren können, dann hätte er gemerkt, dass die Connecticut- und Mayfair-Hedge-Fonds aus dem Markt fliehen, wie man in dieser Grafik sehen kann.

Bizarr ist aber seine Aussage: '[Auf] dem Papiermarkt auf Wall Street... spekulieren Banker immer noch weiter' auf Gold. Was sie aber nicht machen - nicht im Vergleich zu dem Spekulieren im Januar 2008.

In Wirklichkeit ist das Interesse nach Gold-Futures und -Optionen seit Jahresanfang um ein Drittel geschrumpft. Und während der Spotpreis für Gold gefallen ist, ist der Unterschied zu seinem Allzeithoch weniger als 18%. Und der Unterschied zwischen dem Allzeithoch der Gold-Futures-Spekulationen und dem Preis des physischen Metalls ist weniger als 7% - was zeigt, wie stark die Nachfrage nach dem echten Metall nach wie vor ist.

'Die Tulpenmanie, Teil des Spekulationsreizes über viele Projekte [Ende des 17. Jahrhunderts], schwellte auf Privatkredit', schreibt Charles P. Kindleberger in seinem Buch Manien, Paniken, Crashs (2001). 'John Law [von der Mississippi Blase] hatte seine Banque Générale, später die Banque Royale; die South Sea Company hatte die Sword Blade Bank...'

'In den 20er Jahren des 20. Jahrhunderts wurde Ratenkredit verbreitet... Zwischen 1977 und 1982 wurden Aktien und Immobilien auf dem Souk al-Manakh in Kuwait mit nachdatierten Schecks im Wert von Milliarden Dinar gekauft und verkauft.'

Kurz gesagt, 'die spekulative Manien beschleunigen sich während der Expansion von Geld und Kredit und vielleicht werden sie manchmal gerade durch einer Expansion von Geld und Kredit in Laufe gebracht.'

Kein Kredit und keine Fremdfinanzierung gibt es dagegen nur nach dem eine Blase geplatzt ist. Eine Anlageklasse finden, die mitten dem fremdfinanzierten Käufer noch dem 'Nachfragenfall' Stand halten kann, könnte die beste Lösung sein, wenn Inflation sich auf alle andere Preise spüren lässt.

RSS Newsfeeds

RSS Newsfeeds