Gold: Große Inflationsniederlage

Freitag, 10/15/2021 00:00

Deutsche Fassung

„Krisenschlagzeilen“ häufen sich im Oktober 2021 wie Laub, schreibt Adrian Ash für BullionVault.

Anleger und Sparer werden zunehmend mit Inflationspanik konfrontiert, die Finanzportale und Journalisten ergreift.

Auch die Investmentbank J.P.Morgan rüttelt kräftig Klickköder vom Baum.

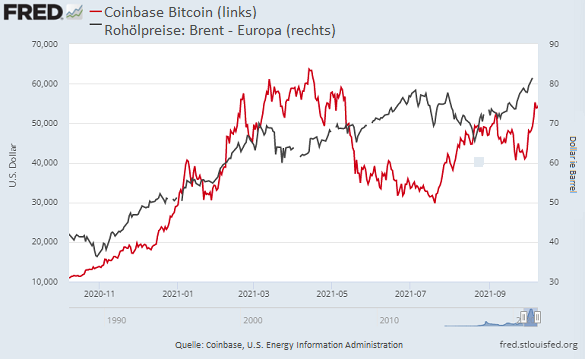

„Bitcoin ist die neue Inflationsabsicherung, nicht Gold“ so der US-Finanzriese und hat dabei nicht ganz unrecht. Allerdings nur wenn man a) die Diagramme genau genug unter die Lupe nimmt…

… und b) nur wenn man die Goldentwicklung im Gleichschritt mit der Inflation erwartet, was allerdings nicht der Fall ist.

"Die Inflation ist gestiegen, dennoch ist Gold gefallen," fragte WirtschaftsWoche BullionVault.

"Was ist schiefgelaufen?"

Zunächst einmal liegt dies an den Erwartungen und nicht am Gold.

Das Edelmetall macht keine Versprechungen, es tut tatsächlich so wenig, dass es nicht mal rostet.

Dennoch wird Gold regelmäßig als Abhilfe für jegliche finanzielle Probleme angepriesen, von Inflation über Geopolitik bis hin zur Börsenkorrektur.

Viele Journalisten und Analytiker scheinen die Erwartung zu haben, das Gold auch als sofortige Lösung funktioniert, wenn es diese Prognose nicht erfüllt, wird dies oft als „versagen“ dargestellt.

Tatsächlich half Gold Anlegern oft, Verluste anderer Vermögenswerte auszugleichen, allerdings nur, wenn es wirklich notwendig war.

Starke Gewinne verzeichnet Gold nur in längeren Phasen niedriger oder negativer Renditen, Bonds oder Dividendenpapiere. Kurzfristig verzeichnet Gold nur einen geringen oder keinen Zusammenhang mit plötzlichen oder temporären Problemen einschließlich Inflation.

Was ist der wahre Zusammenhang zwischen Gold und Inflation?

Aus historischen Studien geht hervor, das Gold effektiv seine keine Kaufkraft über lange Zeiträume hinweg unter Beweis stellte.

Das bezieht sich allerdings eher auf Jahrhunderte als auf Jahre oder sogar Jahrzehnte, mittelfristig gibt es keinen eindeutigen Zusammenhang zwischen Goldpreis und Inflation.

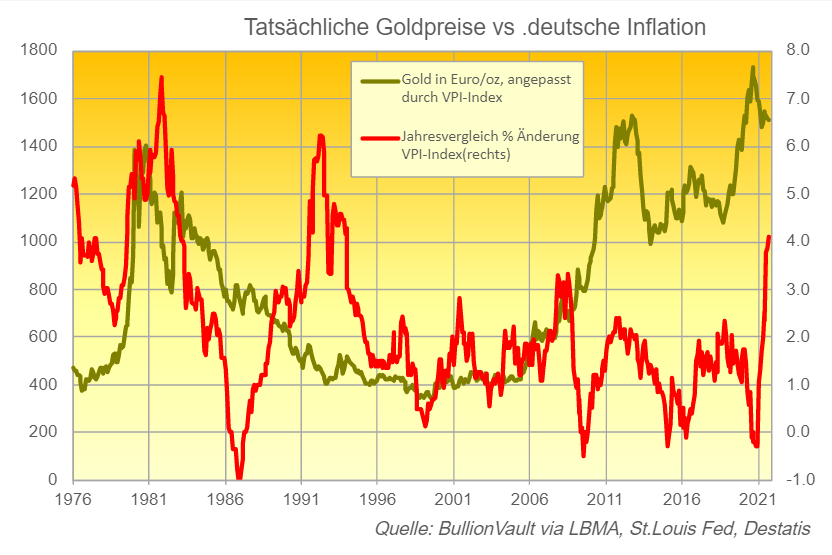

Tatsächlich stieg Gold in den letzten 20 Jahren für deutsche Anleger effektiv um 385% während die Inflation im Schnitt 1,4% jährlich betrug.

Im Gegensatz dazu sank die Kaufkraft von Gold in den letzten 20 Jahren um die Hälfte, während die Inflation doppelt so stark zurückging, zwischen 1981 und 2001 im Schnitt 2,6%.

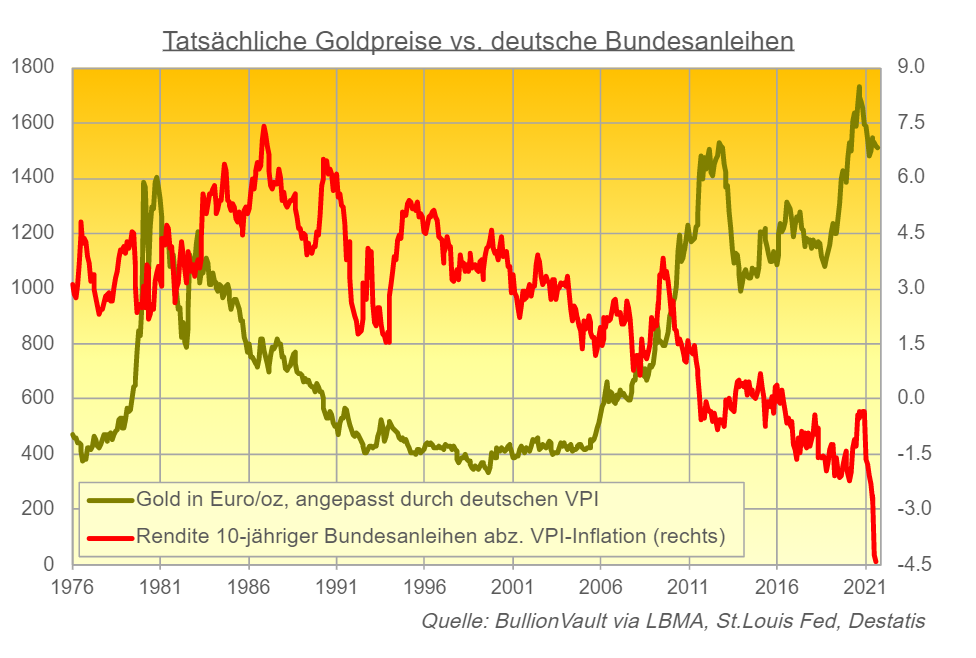

Was hat sich geändert? Den großen Unterschied machen vor allem Zinsen.

Geld auf Sparkonten zahlte zwischen 1981 und 2001 rentable Zinsen aus, Bundesanleihen mit 10 Jahren Laufzeit warfen im Schnitt 4,4% Gewinn über der Deutschen VPI Inflation ab.

Seitdem sind Realzinsen gesunken, die Realrendite von Bundesanleihen liegt seit 2001 im Schnitt bei nur 0,7% und seit dem die EZB den Tagesgeldsatz 2014 unter null setzte, zutiefst negativ.

Erwarten Anleger den Inflationsschutz durch Gold also zurecht?

Teilweise ja. In den letzten 50 Jahren stiegen deutsche Goldpreise effektiv 10% jährlich, die deutsche Inflationsrate überstieg in dieser Zeit ihren 50-Jahresschnitt von 2,5% aber stieg im Schnitt nur 3,1% als die Inflation sich verlangsamte.

Dieser Schnitt wird allerdings durch die 70er verzerrt, als die Inflation weltweit das Hauptproblem bei Finanzen war. Gold stieg in dieser Zeit stark an, daher werden steigende Goldpreise oft mit Inflation assoziiert.

Was den Goldpreis in den 70ern unserer Meinung wirklich in die Höhe trieb, waren die Auswirkungen der Inflation auf andere Vermögensgegenstände.

Aktien verzeichnete in diesem Jahrzehnt kaum Gewinne, da Unternehmen mit steigenden Kosten und sinkenden Profiten konfrontiert waren. Bonds und Ersparnisse sanken in der Zwischenzeit, da Zinssätze den Lebenshaltungskosten so weit hinterherhinkten.

Gold zeichnete sich bei der Suche nach einer alternativen Wertanlage besonders ab.

Zum einen, da es rar bleibt und die Versorgung sehr knapp ist (im Gegensatz zu Geld oder Schulden heutzutage).

Zum anderen, da es im wahrsten Sinne des Wortes bis 1971 Geld war, bis US-Präsident Nixon offiziell die Golddeckung des Dollars aufhob.

Die Inflation blieb in den 80ern hoch, allerdings sank der Goldpreis.

Selbst als die Inflation Anfang der 90er wieder stieg, sank der Goldpreis weiter.

Das lag daran, dass der Realzins sich stark zum Positiven wendete, da Zentralbanken, insbesondere die Fed, endlich die Lebenshaltungskosten unter Kontrolle brachten.

Das hat sich um die Jahrtausendwende wieder geändert. Der Dotcom-Crash, die Finanzkrise, die Euro-Schuldenkrise, der Brexit und die Pandemie veranlassten die Zentralbanker dazu, jedes Problem, mit dem sie konfrontiert wurden, mit billigem Geld zu lösen.

Indem sie die Tagesgeldzinsen auf null oder darunter senkten, haben die westlichen Zentralbanken durch quantitative Lockerung auch die längerfristigen Zinssätze auf dem Anleihemarkt nach unten gedrückt.

Dies hat die realen US-Renditen auf das Niveau von 1980 bei minus 4,0% und die deutschen Bundesrenditen auf Rekordtiefs nach einer Inflation von 4,4% gedrückt.

Warum zieht Gold trotz niedrigpreisiger Zinsen nicht darauf an?

Zunächst einmal wird der Goldpreis von der Anlegernac hfrage gesteuert, die Covidkrise im letzten Jahr hatte eine so starke Nachfrage zur Folge, das es 2021 schwierig wurde, mit rekordbrechend Preisen nachzuziehen.

Ferner ist die Beziehung zwischen Gold und Realzinsen unter professionellen Anlegern und Händlern bestens bekannt. Anstatt die monatlichen Inflationsdaten abzuwarten, sind marktfundierte Anzeichen von Inflationserwartungen auch sekundengenau durch Anleihepreise erhältlich.

Konkret bezieht sich das auf inflationsgeschützte Anleihen der USA, des Vereinigten Königreichs und anderer Regierungen, die vor 20 Jahren ins Leben gerufen wurden. Das bedeutet, dass viele Hedgefonds nun auf die Entwicklung des Goldpreises spekulieren, indem sie inflationsgeschützte Anleihen genau beobachten.

Und deren Preise sind in der Tat zurückgegangen, da die Inflationsängste in diesem Frühling im Sommer und Herbst zur Realität wurden.

Dies hat die reale Rendite dieser inflationsgeschützten Anleihen in die Höhe getrieben und zeigt, dass Anleihespekulanten davon ausgehen, dass die Geldpolitik in Zukunft straffer werden wird.

Das verweist auch auf eine wichtige Tatsache zu der Beziehung zwischen Gold und Realzins:

Hierbei ist nicht die Höhe ausschlaggebend, sonder die Richtung.

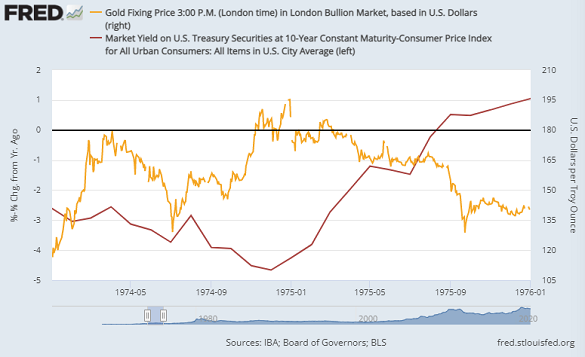

Zinsen auf US-Bonds blieben 1975 beispielsweise größtenteils unter der Inflationsrate, allerdings fiel der Goldpreis in Dollar gerechnet um ein Drittel, während der Realzins von -4% auf null und später darüber stieg.

Da Spekulanten heute stattdessen auf Renditen inflationsgeschützter Anleihen achten, hatte Gold zu kämpfen.

Denn während diese Renditen nach wie vor fest im negativen Bereich liegen (nahe minus 1,0 % bei den 10-jährigen US-TIPS), haben sie ihren Fall gestoppt und sind, seit Gold die 2.000-Dollarmarke pro Unze im August 2020 erreichte, bereits dreimal nach gestiegen.

Zentralbanken begannen in Wachstumsmärkten, ihre Kreditkosten zu erhöhen, um die Inflation abzuschwächen. Einige G-20-Staaten tun dies auch in der Hoffnung, ihren Währungsverlust gegen den allmächtigen Dollar Einhalt einzudämmen.

Und wenn westliche Zentralbanken nun allesamt beginnen, die Geldpolitik zur Inflationsbekämpfung straffen, könnte es gut sein, dass Gold fällt.

Um dies umzusetzen, braucht es aus historischer Sicht Zinsen, die schneller steigen als die Lebenshaltungskosten.

Angesichts Staatsverschuldungen weltweit, die sich nach der Finanzkrise und der Covid-Pandemie in der Nähe von Friedensrekorden bewegt, ist es schwer vorstellbar, dass die Fed, die EZB oder die Bank of England die wirtschaftliche Erholung oder die staatliche Ausgabenpolitik ihrer Regierungen mit positiven Realzinsen gefährden.

Ebenso wichtig für die Aussicht Goldes ist, dass die im Herbst dieses Jahres aufkommenden Diskussionen über das Auslaufen der quantitativen Lockerung und Zinserhöhungen die Anleger an den Aktienmärkten zu beunruhigen scheinen und so wie Gold in der Vergangenheit Schutz vor negativen realen Renditen bei Bargeld und Anleihen geboten hat, hat es auch wiederholt dazu beigetragen, Verluste bei Aktienportfolios über längere Zeiträume auszugleichen.

In den letzten 50 Jahren verzeichnete der deutsche Aktienmarkt beispielsweise in 15% der Fälle einen Verlust gegenüber den 5 Jahren zuvor. Der Goldpreis war in 9 von 10 Fällen höher und stieg im 5-Jahresschnitt um 57%, während der CDAX-Preisindex im Durchschnitt 23% Verlust verzeichnete.

Nichts ist sicher, und historische Muster sind keine Garantie für die Zukunft.

Nach der Erfahrung von BullionVault, ist dies der Grund, warum sich die meisten Investoren für Gold entscheiden.

Es ist eine Möglichkeit, das Risiko von Bargeld, Anleihen und Aktien mit einer seltenen, zeitlosen Alternative zu streuen, die dazu neigt, gut zu laufen, wenn andere Dinge für längere Zeit schlecht laufen.

Darauf lassen Geschichte und Daten schließen.

Dies ist natürlich ein kleiner Trost, wenn man sich einen Gewinn bei Gold und Silber erhofft, um die nächste Heizkostenrechnung zu sichern.

Wenn sich allerdings um eine langfristige, inflationsgetriebene Energiekrise handelt, dann befinden wir uns noch in einem sehr frühen Stadium.

RSS Newsfeeds

RSS Newsfeeds