Gold: Folgen des Nixon-Schocks

Donnerstag, 8/12/2021 00:00

Die ersten 50 Jahre unbegrenzter Geldpolitik...

Am Sonntag, den 15. August ist es 50 Jahre her, seit Amerika die Goldbindung des Dollars aufgehoben hat, schreibt Adrian Ash für BullionVault.

Da der Dollar bis dahin als Bindungsglied des globalen Währungssystems fungierte, beendete dies die Rolle des Edelmetalls als ultimativer Wertemaßstab weltweit.

Bald als Nixon-Schock bekannt, beflügelte dieser Schritt Rekordinflation zu Friedenszeiten und entfesselte den freien Fluss globalen Kapitals. Heute ist Geld an keinen festen Anker mehr gekoppelt und kann unbegrenzt vermehrt werden.

Quantitative Lockerungen durch moderne Zentralbanken zeigen dies.

Wenn nicht durch Nixon, wäre dieser Schritt früher oder später durch einen anderen Präsidenten erfolgt. Der Wandel war unumgänglich. Tatsächlich funktionierte das globale Währungssystem, das auf dem goldunterlegten US-Dollar aus den Trümmern des 2. Weltkriegs aufbaute, zu gut, um bis 1959 weiterzulaufen, laut dem „Dilemma“ das dem Kongress in diesem Jahr von dem belgischen Ökonom Robert Triffin vorgestellt wurde.

Da der Dollar an Gold gebunden war und wiederum alle Währungen an den Dollar gekoppelt, wurde der US-Dollar anstelle von Edelmetall zur Abwicklung globaler Transaktionen zwischen Staaten genutzt.

Die Welt wollte also immer mehr Dollar um Handel und Wachstum anzukurbeln, erklärt Triffin. Allerdings würde das Ausland dem Dollar nur dann weiterhin vertrauen, wenn Washington im eigenen Land eine Politik der niedrigen Inflation verfolgte, was das Angebot der Währung einschränkte und damit eine ‚verhängnisvolle Umkehrung des Nachkriegstrends zu einem freieren und expandierenden Welthandel‘ riskierte.

Die Regierung unter Nixon wollte dadurch auch eine Abschwächung der US-Wirtschaft verhindern. Daher die rasche Ausweitung des Dollarangebots, das benötigt wurde, um den Krieg in Vietnam und das wachsende Handelsdefizit der USA zu finanzieren.

Im Sommer 1971 hatte sich die Menge US-Goldreserven innerhalb von 20 Jahren halbiert und der Wert weiterhin auf $35 pro Unze festgelegt war, entsprach allerdings nur noch 1/8 der goldhinterlegten Dollar-Verbindlichkeiten im Ausland. Auf dem freien Markt stieg der Goldpreis inzwischen auf über 40 $ pro Unze.

Diese Teilung des Markts begann im April 1968. Nachdem massive Spekulationen auf Gold infolge der 15%igen Entwertung des britischen Pfunds im vorigen November, den US-geführten Goldmarkt koordinierter Zentralbankenverkäufe überlastete und auf eine Preisdeckelung des offiziellen Dollarwerts des Goldpreises abzielten. Während Transfers zwischen Zentralbanken noch zu Fixpreisen abgewickelt wurden, wurde auf dem freien Markt zu schwankenden Preisen gehandelt.

In der Weltwirtschaftskrise bezeichnete der britische Ökonom (und Architekt des Bretton-Woods-Abkommens) John Maynard Keynes das monetäre Chaos in den 1930ern als ‚Goldstandard auf Sauftour‘. Zwischen 1968 und 1971 glich das System allerdings eher einem Goldstandard auf Quaalude – realitätsfern und doch in der Praxis, Nebenwirkungen: Benommenheit, Übelkeit und Atemnot.

Ferner, stellte die Aufhebung der Goldbindung des Dollars nur einen weiteren Schritt auf dem langen weg vom Kauf und Verkauf mit Goldmünzen, dann Geldscheinen, später Schecks und Kreditkarten, hin zu unserer heutigen zunehmend bargeldlosen Welt, wo das meiste Geld als digitaler Eintrag im Bankensystem existiert.

Während der Wandel unvermeidlich war, und diese sozialen und finanziellen Trends nicht verursacht hat, löste er drei globale Folgen aus, die uns heute noch beschäftigen.

#1. Inflation

Inflation bei Lebenshaltungskosten war bei Edelmetallmünzen oder Edelmetall-gestütztem Geld nicht unbekannt.

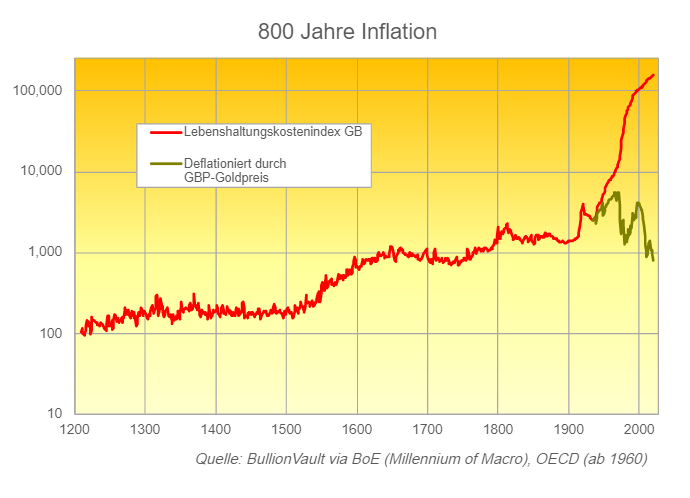

Großbritannien bietet zum Beispiel die weltweit längsten und zuverlässigsten (wenn auch unvollkommenen) Daten. Zwischen dem frühen 13. Jahrhundert und 1913, als das britische Pfund buchstäblich ein Gewicht aus Edelmetall war, stieg das allgemeine Preisniveau während mehr als der Hälfte der Zeit an.

Laut dem Projekt "A Millennium of Macroeconomic Data" der Bank of England konnte die Verwendung von Gold- und Silbermünzen nicht verhindern, dass sich das allgemeine Preisniveau zwischen dem Ersten Krieg der Barone und dem Bürgerkrieg vier Jahrhunderte später verzehnfachte.

Eine starke Deflation sorgte jedoch dafür, dass sich die Kaufkraft des Pfunds im Laufe der Zeit stabilisierte. Als Großbritannien jedoch in den 1930er Jahren den Goldstandard aufgab, erlebte es in dieser Zeitspanne nichts als Inflation, und die Preise stiegen nach dem Nixon-Schock wie nie zuvor.

Innerhalb eines Jahrzehnts stiegen die britischen Lebenshaltungskosten um 230%. Sie sind heute mehr als 100 Mal so hoch wie vor dem Ersten Weltkriegs.

Während das Vereinigte Königreich und sein ungedecktes Pfund nach 1971 mit vielen Problemen konfrontiert waren, stiegen die Verbraucherpreise überall mit noch nie dagewesenen Raten in Friedenszeiten, die sich bis 1978 in Australien, 1979 in Frankreich, 1980 in Kanada und den USA und 1988 in Deutschland mehr als verdoppelten. Solche Steigerungen sind das Gegenteil der Kaufkraft einer jeden Währung, und nicht einmal der Schweizer Franken - bis zur Jahrtausendwende noch fiktiv durch die enormen Goldreserven der Nation gedeckt - war dagegen immun.

Innerhalb von 25 Jahren nach Nixons Ankündigung konnte er nur noch 40% der Waren und Dienstleistungen kaufen, die er im Sommer 1971 kaufen konnte.

Doch während das Geld heute im wahrsten Sinne des Wortes schwere- und ankerlos ist, versuchen die politischen Entscheidungsträger nun verzweifelt, die Deflation - den ebenso bösen Zwilling der Inflation, dessen langer Schatten aus den 1930er Jahren die Inflationspolitik der 1960er und 70er Jahre so sehr gefördert hat - mit Null- und Negativzinsen sowie unbegrenzter Geldschöpfung durch die Zentralbanken zu bekämpfen. Was Nixon im August 1971 als "das Schreckgespenst der Abwertung" abgetan hatte und damit an Harold Wilsons unselige Rhetorik vier Jahre zuvor anknüpfte, versuchen die politischen Entscheidungsträger nun aktiv wiederzubeleben. Wie sich die Geldmenge auf den Wert des Geldes auswirkt, ist ein Rätsel, das sie noch nicht gelöst haben. Noch nicht.

#2. Immaterialität

Während Goldmünzen während der großen Depression in den USA aus dem Alltag verschwanden (in Großbritannien war dies bereits 20 Jahre früher der Fall), wurden in den 50 Jahren seit der Aufhebung der Goldbindung immer mehr Aspekte des Finanz- und Wirtschaftswesen unantastbar und immateriell.

1970 wurden physische Güter vom US Bureau for Labor Statistics im Verbraucherpreisindex mit 63% gewichtet, ein Rückgang von kaum 1% im Vergleich zur Bewertung 10 Jahre zuvor. Bis 1980 fiel der Index unter 57%, 1990 sank er auf 45%, heute ist er auf 37% geschrumpft.

Auf dem Aktienmarkt ließ sich das Gleiche beobachten. Im Jahr 1975 bestanden 83% der Bilanzsumme der 500 größten amerikanischen Aktiengesellschaften aus Sachanlagen, Aktien und anderen Vermögenswerten. Seitdem ist dieser Anteil auf 15% gesunken, wobei "immaterielle Werte" (wie Rechte an geistigem Eigentum und der völlig unantastbare "Firmenwert") bereits 1995, als sich unter den Top 5 nur ein reines Technologieunternehmen befand, doppelt so hoch bewertet wurden wie materielle Vermögenswerte.

#3. Unbegrenztes Geld

Sobald Goldmünzen im Alltag "außer Sichtweite" waren, wie Keynes 1930 feststellte, "ging das lange Zeitalter des Warengeldes ... endgültig in das Zeitalter des repräsentativen Geldes über", wobei Banknoten und Münzen aus unedlen Metallen Gold ersetzten.

50 Jahre nach dem Nixon-Schock, ist das Geld wieder in ein neues Zeitalter eingetreten und repräsentiert nichts als sich selbst.

Auf einer Ebene ist das nicht neu. "Was wir Geld nennen, ist willkürlich, und seine Natur und sein Wert hängen von stillschweigenden Übereinkünften zwischen den Menschen ab", heißt es in einem Merkblatt eines Abenteurers von 1754. "Muscheln eignen sich ebenso gut als gemeinsamer Maßstab für den Geldwert wie Gold oder Silber".

Aber die Menge an Kaurimuscheln ist wie Gold und Silber physikalisch begrenzt, und als Gold aufhörte, den Wert und das Angebot von Geld zu verankern, wurde das Geld grenzenlos und schwerelos.

Daraus ergibt sich die direkte Linie vom Nixon-Schock zu den Kryptowährungen, die erfunden wurden, um eine Art Begrenzung für die Dinge zu schaffen, die wir zum Kaufen und Verkaufen verwenden, die aber stattdessen als rein spekulativer Vermögenswert mit spektakulärer Volatilität genutzt werden. Noch wichtiger für unser heutiges Wirtschafts- und Finanzleben ist, dass die quantitative Lockerung, wie Null- und Negativzinsen, eine direkte Folge des Nixon-Schocks sind.

Zentralbanken, die ihre eigene Währung verwalten, kann das Geld nun niemals ausgehen. Sie brauchen auch nicht mehr die Sparer dafür belohnen, dass sie das Geld für die Bank zum Ausleihen oder für die Regierung zum Anleihen bereitlegen, denn wie die quantitative Lockerung bewiesen hat, können sie einfach mehr Geld schaffen und es stattdessen herauspumpen.

Nach den monetaristischen Theorien, die die Wirtschaftswissenschaften zu beherrschen begannen, als Nixon vor fünf Jahrzehnten das Geld von seiner Verankerung und seinen Grenzen befreite, besteht hier eindeutig die Gefahr einer Hyperinflation, bei der die Kaufkraft des Geldes unter dem Gewicht seines eigenen Angebots zusammenbricht. Doch was Nixon im August 1971 als "das Schreckgespenst der Abwertung" abtat, ist etwas, das die politischen Entscheidungsträger jetzt verzweifelt wiederbeleben wollen.

Japan hat mit diesem Paradoxon zu kämpfen, seit die Deflation nach der Blasenbildung vor drei Jahrzehnten begann. Unbegrenzte quantitative Lockerungen haben den Yen weder im Inland noch auf dem Devisenmarkt abgewertet. Ein Jahrzehnt nach der globalen Bankenkrise stehen die Zentralbanker in Europa, dem Vereinigten Königreich und den USA vor demselben Problem. Die Möglichkeit, unendlich viel Geld zu schaffen, hat den Wert des Geldes nicht so verringert, wie sie es sich wünschen würden - zumindest noch nicht.

Es ist kein Zufall, dass Gold in dem Maße, in dem sich die westliche Welt dem Ankauf von Vermögenswerten zugewandt hat, auf eine starke Nachfrage seitens der Zentralbanken der Schwellenländer gestoßen ist, die es zu den Dollars, Euros, Pfund Sterling und Yen, die sie als Reserve halten, hinzufügten.

Die westeuropäischen Zentralbanken haben ebenfalls aufgehört, ihre Goldreserven zu verkaufen, und die USA halten nach wie vor den größten Bestand, der seit den späten 1970er Jahren unangetastet ist. Und obwohl es keine Anzeichen für ein Comeback des Goldes als Wertmaßstab oder Unterlegung für die offizielle Währung gibt, war seine Beliebtheit bei Privathaushalten, die ihre Ersparnisse schützen wollen, noch nie so groß.

Gold bleibt eindeutig ein Wertaufbewahrungsmittel, ein Teil der traditionellen Definition von Geld. Aber Geld ist auch viel mehr als nur das Tauschmittel und die Rechnungseinheit, als die Gold und Silber früher auch fungierten, bevor der Krieg und dann der Wohlfahrtsstaat es unmöglich machten, begrenzte Staatsausgaben mit dem allgemeinen Wahlrecht und den Stimmen der Bürger an der Urne zu vereinbaren.

Die neuen Regelungen von Basel III, öffnen beispielsweise auch eine zunehmende Rolle von Gold als Geld auf den Finanzmärkten.

Geld und Staatsschulden sind im Moment die einzigen "hochwertigen" Anlagen die Banken gegen die Banken Ihre riskanteren

Verpflichtungen gegenüber ihrer Kunden entgegenstellen können. Die Lobbyarbeit, die seit fast einem Jahrzehnt andauert (und das zunehmend erfolgreich) fordert jedoch weiterhin, dass auch Gold einbezogen wird, da es auf einem außerordentlich tiefen und liquiden Markt gehandelt wird.

Dieser Markt wurde schließlich durch den Nixon-Schock vom August 1971 von den Fesseln des US-Dollars befreit. Während der Dollar seine Rolle als weltweite Leitwährung (noch) nicht abgegeben hat, sind der Wert und die Präsenz von Gold dramatisch als Alternative für Zentralbanken, Anleger und Sparer, die eine Absicherung der mächtigsten politischen Waffe der USA wünschen.

RSS Newsfeeds

RSS Newsfeeds